Hoàn thuế GTGT đang được nhiều doanh nghiệp quan tâm. Nó là quyền lợi quan trọng mà doanh nghiệp và hộ kinh doanh cần nắm rõ để tối ưu chi phí và tuân thủ đúng pháp luật. Vậy những trường hợp nào là sẽ được hoàn thuế GTGT thì cùng Fast tìm hiểu qua bài viết hôm nay. Qua bài viết mọi người sẽ tự xác định được liệu doanh nghiệp mình có đủ điều kiện hoàn thuế hay không.

Hoàn thuế giá trị gia tăng là gì?

Hoàn thuế giá trị gia tăng (VAT) là việc Nhà nước hoàn trả lại phần thuế GTGT đầu vào mà doanh nghiệp hoặc tổ chức đã nộp trong quá trình sản xuất, kinh doanh, nhưng chưa được khấu trừ hết theo quy định của pháp luật.

Đây là một trong những quyền lợi tài chính quan trọng giúp các đơn vị giảm bớt áp lực chi phí và duy trì dòng tiền hiệu quả.

Việc hoàn thuế thường áp dụng trong các trường hợp nhất định, tuy nhiên, để được hoàn thuế, cơ sở kinh doanh cần đáp ứng một số điều kiện và thủ tục theo luật thuế hiện hành, bao gồm mức thuế đầu vào chưa khấu trừ, loại hình hoạt động, cũng như thời hạn và hồ sơ hợp lệ.

Các trường hợp được hoàn thuế GTGT

Hoàn thuế đối GTGT với hàng hóa, dịch vụ xuất khẩu

Căn cứ theo khoản 1 điều 15 Luật thuế GTGT 2024, được hướng dẫn bởi Điều 29 Nghị định 181/2025/NĐ-CP việc hoàn thuế GTGT đối với hàng hóa dịch vụ xuất khẩu như sau:

+ Cơ sở kinh doanh trong tháng, quý có hàng hóa, dịch vụ xuất khẩu, Có số thuế GTGT đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên -> Được hoàn thuế giá trị gia tăng theo tháng, quý.

+ Cơ sở kinh doanh trong tháng, quý có hàng hóa, dịch vụ xuất khẩu có số thuế GTGT đầu vào chưa được khấu trừ < 300 triệu đồng -> Được khấu trừ vào tháng, quý tiếp theo

=> Số thuế được hoàn không vượt quá 10% doanh thu xuất khẩu.

Đối tượng được hoàn thuế trong một số trường hợp xuất khẩu như sau:

| Trường hợp | Đối tượng được hoàn thuế |

| Ủy thác xuất khẩu | Cơ sở có hàng hóa ủy thác xuất khẩu |

| Gia công chuyển tiếp | Cơ sở ký hợp đồng gia công xuất khẩu với phía nước ngoài |

| Hàng hóa xuất khẩu để thực hiện công trình xây dựng ở nước ngoài | Doanh nghiệp có hàng hóa, vật tư xuất khẩu thực hiện công trình xây dựng ở nước ngoài |

| Hàng hóa xuất khẩu tại chỗ | Cơ sở kinh doanh có hàng hóa xuất khẩu tại chỗ |

Lưu ý: Không được hoàn thuế giá trị gia tăng đối với trường hợp:

Hàng hóa nhập khẩu sau đó xuất khẩu sang nước khác là hàng hóa do cơ sở kinh doanh nhập khẩu từ nước ngoài vào Việt Nam sau đó trực tiếp xuất khẩu hoặc ủy thác xuất khẩu, không bao gồm hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu.

Hoàn thuế GTGT đối với dự án đầu tư

Căn cứ theo khoản 2 điều 15 Luật thuế GTGT 2024, được hướng dẫn bởi Điều 30 Nghị định 181/2025/NĐ-CP quy định. Doanh nghiệp có dự án đầu tư mới hoặc mở rộng, trong giai đoạn đầu tư, nếu sau khi bù trừ số thuế GTGT phải nộp mà vẫn còn lại số thuế GTGT đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên, thì sẽ được hoàn thuế.

Hoàn thuế GTGT với hàng hóa, dịch vụ chịu thuế 5%

Căn cứ theo khoản 3 điều 15 Luật thuế GTGT 2024, được hướng dẫn bởi Điều 31 Nghị định 181/2025/NĐ-CP quy định về hoàn thuế đối với hàng hóa, dịch vụ chịu thuế suất thuế giá trị gia tăng 5%

Cơ sở kinh doanh chỉ sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất thuế giá trị gia tăng 5%, Có số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết từ 300 triệu đồng trở lên sau 12 tháng liên tục hoặc 04 quý liên tục. Được hoàn thuế giá trị gia tăng.

Hoàn thuế GTGT đối với cơ sở kinh doanh khi giải thể, phá sản

Căn cứ theo khoản 4 điều 15 Luật thuế GTGT 2024, được hướng dẫn bởi Điều 32 Nghị định 181/2025/NĐ-CP quy định về hoàn thuế đối với cơ sở kinh doanh khi giải thể, phá sản, doanh nghiệp nộp thuế theo phương pháp khấu trừ, khi giải thể hoặc phá sản vẫn còn thuế đã nộp thừa hoặc đầu vào chưa khấu trừ sẽ được hoàn thuế, (trừ trường hợp cơ sở kinh doanh giải thể và chấm dứt hoạt động của dự án đầu tư quy định tại khoản 1 Điều 30 Nghị định 181/2025/NĐ-CP).

Hoàn thuế GTGT khi mua tại Việt Nam mang theo hàng hóa khi xuất cảnh

Căn cứ theo khoản 5 điều 15 Luật thuế GTGT 2024, được hướng dẫn bởi Điều 33 Nghị định 181/2025/NĐ-CP quy định Hàng hóa mua tại Việt Nam mang theo người khi xuất cảnh của người nước ngoài, người Việt Nam định cư ở nước ngoài mang hộ chiếu hoặc giấy tờ nhập cảnh do cơ quan có thẩm quyền nước ngoài cấp, Được hoàn thuế tương ứng với số hàng hóa mua tại Việt Nam mang theo người khi xuất cảnh

Hoàn thuế đối với các chương trình, dự án sử dụng vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại hoặc viện trợ không hoàn lại, viện trợ nhân đạo

Căn cứ theo khoản 6 điều 15 Luật thuế GTGT 2024, được hướng dẫn bởi Điều 34 Nghị định 181/2025/NĐ-CP quy định chương trình, dự án hoặc nhà thầu chính, tổ chức do phía nhà tài trợ nước ngoài chỉ định việc quản lý chương trình, dự án sử dụng vốn ODA (bao gồm cả Văn phòng đại diện của nhà tài trợ hoặc tổ chức quản lý, thực hiện chương trình, dự án do nhà tài trợ chỉ định) Được hoàn số thuế giá trị gia tăng đã trả cho hàng hóa, dịch vụ mua tại Việt Nam để phục vụ cho chương trình, dự án.

Tổ chức ở Việt Nam sử dụng tiền viện trợ không hoàn lại, tiền viện trợ nhân đạo của tổ chức, cá nhân nước ngoài để mua hàng hóa, dịch vụ phục vụ cho chương trình, dự án viện trợ không hoàn lại, viện trợ nhân đạo tại Việt Nam, Được hoàn số thuế giá trị gia tăng đã trả cho hàng hóa, dịch vụ đó.

Hoàn thuế GTGT đối với đối tượng được hưởng ưu đãi ngoại giao

Căn cứ theo khoản 7 điều 15 Luật thuế GTGT 2024, được hướng dẫn bởi Điều 35 Nghị định 181/2025/NĐ-CP quy định. Đối tượng được hưởng quyền ưu đãi miễn trừ ngoại giao theo quy định của pháp luật về ưu đãi miễn trừ ngoại giao mua hàng hóa, dịch vụ tại Việt Nam để sử dụng. Được hoàn số thuế GTGT đã trả ghi trên hoá đơn GTGT hoặc trên chứng từ thanh toán ghi giá thanh toán đã có thuế GTGT.

Hoàn thuế theo điều ước quốc tế

Căn cứ theo khoản 8 điều 15 Luật thuế GTGT 2024, được hướng dẫn bởi Điều 36 Nghị định 181/2025/NĐ-CP quy định cơ sở kinh doanh được hoàn thuế theo quyết định của cơ quan có thẩm quyền hoặc theo điều ước quốc tế mà Việt Nam là thành viên.

Hoàn thuế theo quyết định của cơ quan có thẩm quyền

Theo Khoản 9 Điều 15 Luật Thuế GTGT năm 2024: Trường hợp đặc biệt, nếu có quyết định hoàn thuế GTGT của cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền, cơ sở kinh doanh sẽ được hoàn thuế theo đúng quy định.

Việc hiểu rõ các trường hợp được hoàn thuế giá trị gia tăng không chỉ giúp doanh nghiệp và hộ kinh doanh đảm bảo tuân thủ đúng quy định pháp luật, mà còn tận dụng được những lợi ích tài chính hợp pháp, giảm gánh nặng chi phí, đặc biệt trong giai đoạn đầu tư hoặc khi tham gia các hoạt động xuất khẩu, viện trợ.

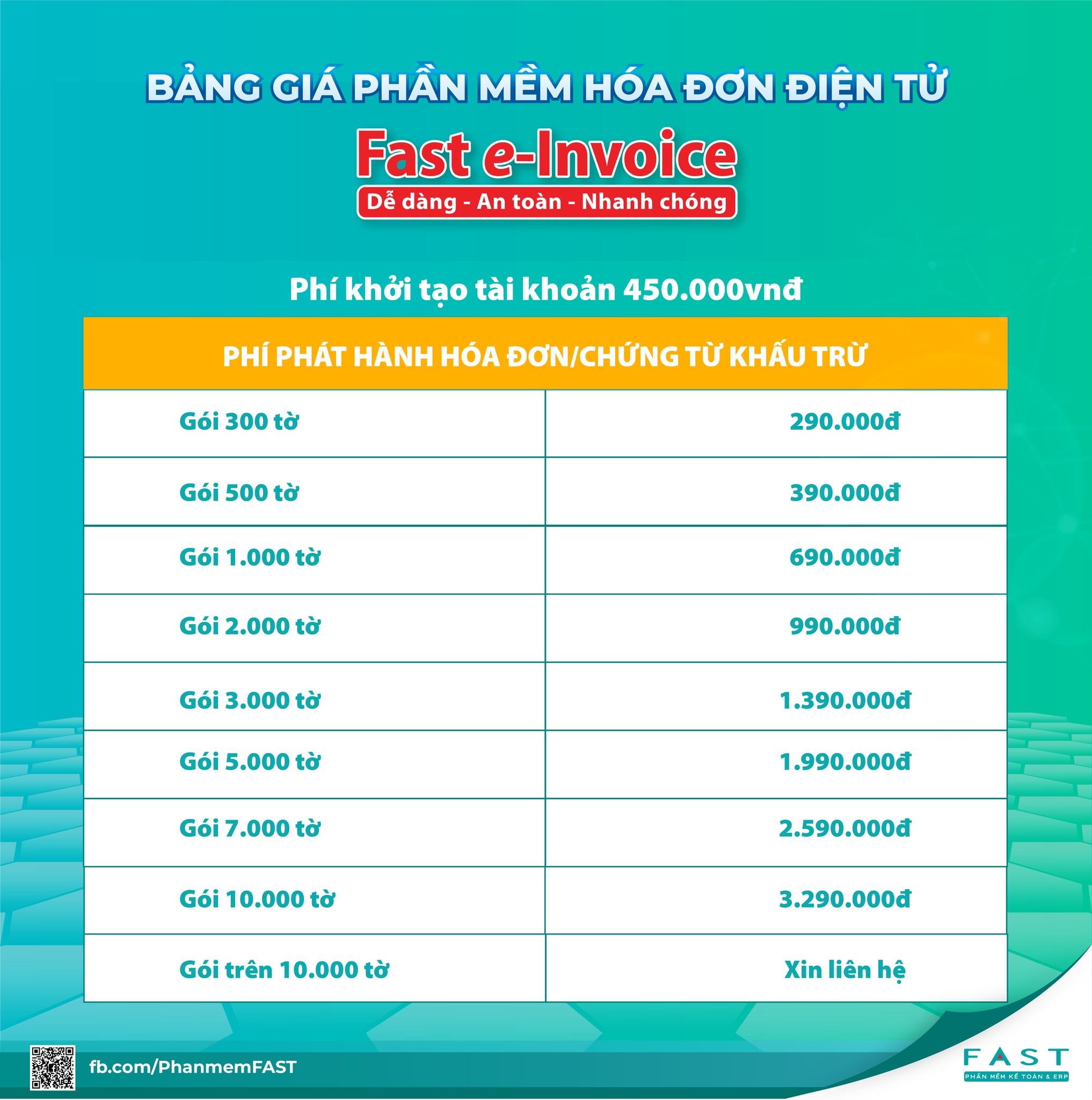

Đăng ký sử dùng Hóa Đơn Điện Tử của Fast liên hệ 0917.457.337